为更好地适应经济增长的“新常态”、践行供给侧结构性,江苏省有关决策部门有必要透过“引导、政策保障、企业落实、资金支持”等办法,充分依托江苏整体制造业的人才、技术和资本等优势,大力推动“大消费”类制造业发展,迎接消费升级大时代。

作为全国制造业大省,江苏省制造业发展水平领先全国,尤其是在产业链上游的相关领域,江苏省的产业规模较大,涌现了徐工集团、远东控股、SK海力士、华润微电子等一大批全国制造业领域领先的优秀企业。

在此背景下,我们不禁要问:作为全国制造业排名第一的江苏,是否有必要重视这些面向终端消费的制造业?这些面向终端消费的制造业包括哪些行业、江苏发展现状究竟如何?如果存在较大差距,江苏应该采取怎样的措施来做强这类制造业?

有鉴于此,苏宁金融研究院新产业研究中心查阅我国《中国工业经济统计年鉴》及各省历年统计年鉴,对江苏制造业中涉及的终端消费品子类制造业进行比较分析,试图找到发展和壮大江苏终端消费品子类制造业的径。

受到全球经济复苏乏力、出口需求减少、国内经济增速放缓等因素影响,我国近两年社会消费品市场规模增速有所下滑,但得益于居民收入水平提升和消费金融的发展,我国居民消费升级态势较为明显,使得消费成为驱动国内经济增长的重要驱动力(参见图1)。2014年,消费对P的贡献度首次超过投资;2016年,消费对P增速的贡献度达到64.6%。

江苏也不例外,其终端消费对P的贡献度同样不断提升。2014年,江苏省消费规模同样超过投资;2015年,江苏省消费占P比重达到50%(参见图2)。

然而,面对消费升级大时代,江苏“大消费”类制造业前行有些乏力。为了说明这一点,我们先来廓清一下“大消费”类制造业的廓清及其子行业。

在我国统计年鉴中,消费品被界定为用来满足人们物质和文化生活需要的那部分社会产品,也称为“消费资料”或“生活资料”,在此简称为“终端消费品”。

与侧重于维系生产过程的生产资料相比,终端消费品具有消费频率高、涉及范围广、产品多样化、需求动态化等特征,是经济增长的“终极”动力。

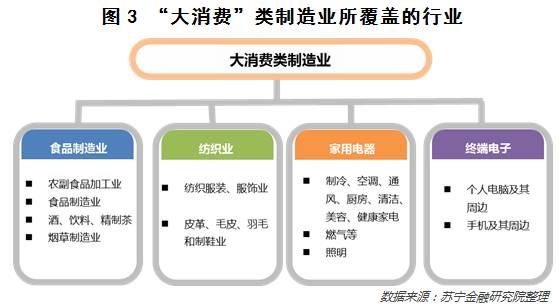

为便于定量化的研究,在此我们类比“文化产业”的范围界定模式,基于消费品制造业观察视角,将制造业大类两位码行业中的部分类别,及制造业中涉及终端消费的生活资料子类行业(三位码)集中提取合并,将其命名为“大消费”类制造业(参见图3)。

按照上述标准,“大消费”制造业属于国民经济行业分类(GB/T 4754-2011)的子集类别,具体涵盖:农副食品加工业、食品制造业、各类饮料制造业、烟草制造业、纺织业、纺织服装和服饰业、皮革毛皮和羽毛制造业、文教体育和娱乐用品制造业、日用化学品制造业、家用电器制造业、计算机整机及其外围设备制造业、移动终端设备制造业等。

在此基础上,我们来看一下消费升级背景下江苏“大消费类”制造业的相关情况。首先,我们从消费升级大时代的“元年”--2012年开始说起。

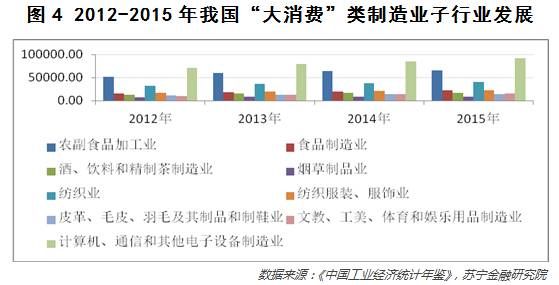

从主要消费品行业来看,2012年可谓是当下消费升级大时代的“元年”。一方面,各行业规模以上企业主营业务收入呈现出较高的增长速度。以文化用品制造业为例,2015年收入规模较2012年增长超过50%,其他消费类制造业的收入增长也均超过了20%。另一方面,2015年大消费类制造业的整体市场规模较2012年扩张了近30%(参见图4)。

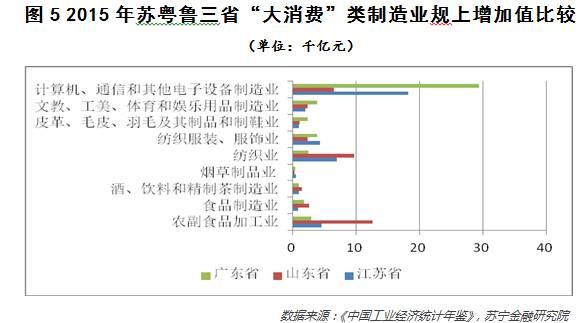

(1)与制造业总量长期雄居全国“第一”相比,江苏“大消费”类制造业显得有些滞后。以规模以上工业企业主营业务收入衡量,2015年,江苏“大消费”类制造业除纺织“服装、服饰业”略有领先外,其他行业均较广东或山东有一定的差距(参见图5)。总体而言,江苏“大消费”类制造业工业增加值占工业比重为27.2%,较广东省低11.1个百分点。

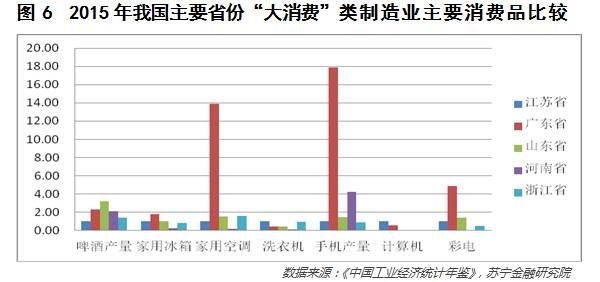

为了进一步江苏“大消费”类制造业的相对,我们把代表性消费品的绝对规模进行比较,具体如图6所示。由图6可知,除个人电脑等产品外,江苏在电冰箱、空调、洗衣机、手机、彩电和啤酒等消费品方面,均不具有领先优势。

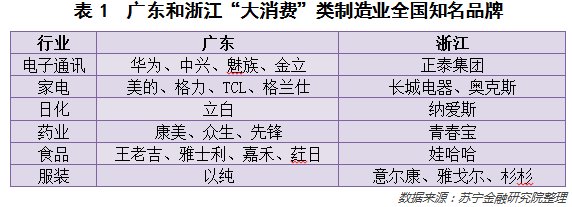

(2)江苏“大消费”类制造业的全国知名品牌相对匮乏。考察不同省份“大消费”类制造业的发展水平,最直观的方式莫过于统计其本土培育的全国知名品牌多寡。由下表1可知,无论是浙江还是广东,均在“大消费”类制造业中的子行业拥有众多全国知名品牌。与广东和浙江相比,江苏“大消费”类制造业品牌数量尤显不足,这从侧面反映了江苏“大消费”类制造业发展的相对滞后。当然,江苏曾经也孕育了不少以熊猫、燕舞、春兰、小天鹅等为代表的全国知名品牌,但却因未能市场而逐渐式微甚至消失,这多少有些遗憾。

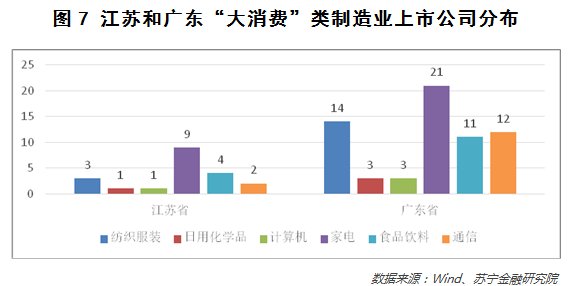

(3)江苏“大消费”类制造业的“龙头”企业数量相对较少。Wind统计数据显示,在“大消费”类制造业的地区分布中,江苏拥有A股上市公司20家、新三板挂牌公司47家。相比之下,广东分别拥有64家和176家,且不同子类行业的差别更大(参见图7)。以纺织服装业为例,江苏仅有3家公司上榜,而广东则高达14家。

作为全国制造业第一大省,江苏在战略性新兴产业和高新技术产业方面均具有人才、技术和企业等方面的领先优势。遗憾的是,这类领先优势尚未有效地延伸到“大消费”类制造业,主要表现为:“大消费”类制造业整体实力偏弱、“大消费”类制造业占比较低和“大消费”类制造业缺乏龙头企业等方面。

正是“大消费”类制造业的相对滞后,在一定程度上了江苏的内生经济增长动力转换效率和产业升级的转型速度和广度。

为更好地适应经济增长的“新常态”、践行供给侧结构性,江苏省有关决策部门有必要透过“引导、政策保障、企业落实、资金支持”等办法,充分依托江苏整体制造业的人才、技术和资本等优势,大力推动“大消费”类制造业发展,迎接消费升级大时代。

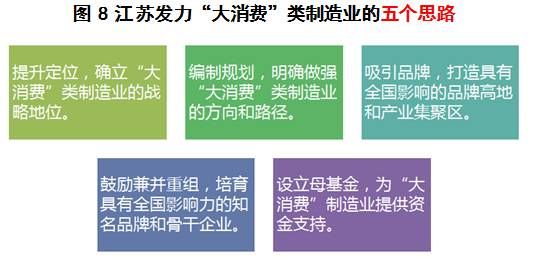

一是为“新常态”下消费驱动的增长模式、进一步提升江苏整体制造业发展水平,江苏省有必要提升“大消费”类制造业的战略地位,将其列为与我省十大战略性新兴产业同等重要的地位,推动我省制造业进一步贴近“终端消费”,融入中下游市场,提高产业附加值。

二是从全省制造业布局、区域规划和产业集聚等宏观层面,江苏省有必要结合不同子行业在技术、人才和资源等方面的发展实际,确定较为科学和合理的目标,编制“大消费”类制造业转型升级规划,为省级部门政策制定、地市产业规划、企业发展战略编制和市场策略制定等提供明确方向和权威指南。

三是为延伸江苏“大消费”类制造业“上游”供给端的技术优势,江苏省有必要在巩固我省制造业领域既有优势的同时,通过财税优惠、行业倾斜、资金引导等复合型政策,面向国内外吸引“大消费”类制造业知名品牌入驻我省,推动我省“大消费”类制造业提档升级、做强做大。

四是为终端消费市场“强者恒强”的规律,江苏省有必要立足于全省“大消费”类制造业发展的高度,通过实地调研和定量分析,客观评估不同地区、不同企业之间的综合发展水平,制定“市场配置为主、支持为辅”的“大消费”类制造业行业重组方案,发挥具有比较优势的地区或企业的领先优势。

五是为支持“大消费”制造业的资本运作,江苏省有必要安排专项资金,参照既有的省级母基金管理模式,以“大消费”类制造业省级产业基金为母基金,发起和引导具有领先优势的企业设立“大消费”类制造业产业投资基金,支持“大消费”类制造业的产业集聚区建设、企业兼并重组和上下游产业链衍生业务等。

推荐: